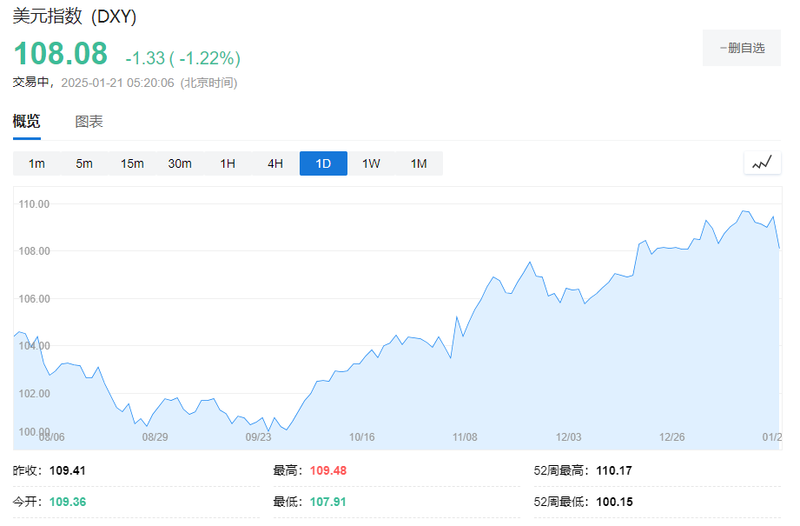

据央视,当地时间1月20日,特朗普在美国华盛顿特区宣誓就任第47任总统。报道称特朗普宣誓就职时不会立即加征关税,抬升全球市场乐观情绪,美国股指期货普涨,欧股小幅收高,美债期货上涨,美元指数一度跌超1.2%,非美货币普涨,欧元因欧洲央行鹰派言论而走强,欧元和英镑创逾一年来最大单日涨幅,离岸人民币最高涨约800点。受美元走软支撑,黄金、伦敦工业金属普涨。

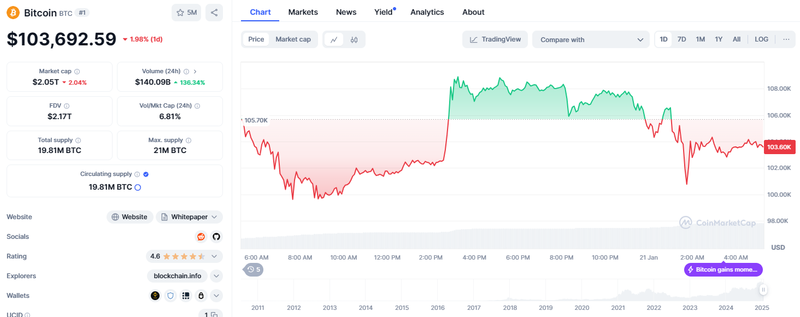

特朗普夫妇上周末推出个人meme币后,比特币周一欧股盘前涨至10.9万美元上方并创历史新高,随后特朗普宣誓就职时未显著提及加密货币,交易员获利了结,比特币回落转跌一度失守10.2万美元,TRUMP币较最高74.69美元跌超46%至不足41美元,梅拉尼娅meme币较最高13.73美元跌超60%至不足5.4美元。

据央视,特朗普将敦促内阁寻求方法来“击败”通胀并压低物价,计划宣布国家能源紧急状态,呼吁钻探开采美国石油、再次填满战略油储并推动出口,减少可再生能源使用,这导致西门子能源、意大利国家电力公司和维斯塔斯风力系统等股价下滑。特朗普在移民问题上态度强硬,计划宣布美国南部边境进入国家紧急状态,推出包括针对由墨西哥入境者在内的移民政策,墨西哥比索一度跌超1%。

其他政策方面,特朗普还表示将撤销拜登任期内出台的电动汽车政策,以拯救美国传统汽车工业,将结束对大型风电场的土地租赁许可,将退出《巴黎协定》,将成立负责征关税的对外税务局,立即全面改革贸易体系,重申墨西哥湾改名为美利坚湾,要夺回巴拿马运河,要把美国国旗插上火星。

欧元区方面,德国12月生产者价格指数同比涨0.8%低于预期。欧洲央行管委Holzmann表示,欧洲央行在1月降息尚未成定局,如果CPI上升超预期,欧洲央行降息会有信誉风险。目前,市场普遍预计欧洲央行将在1月30日的政策会议上降息25个基点,预计英国央行下个月初降息25个基点的可能性为81%,并且预计到2025年底总体降息幅度将为62个基点。

本周还值得关注的是,在瑞士达沃斯举行的世界经济论坛年会聚焦“智能时代的合作”,全球政界、商界和金融界领袖将齐聚一堂,本周还将有多位央行发言人在达沃斯发表讲话。

随着“特朗普2.0”时代开启,投资者对美国经济前景乐观,押注特朗普将采取一系列立即行动来提振美国经济,尤其是在银行和能源等领域,这一预期推动美股期货普涨:

周一美股因“马丁·路德·金纪念日”休市一天,标普500股指期货最终上涨0.36%,道指期货涨0.38%,纳指期货涨0.41%,小盘股指期货涨1.25%。富时A50期指连续夜盘收涨1.02%,报13114.000点。

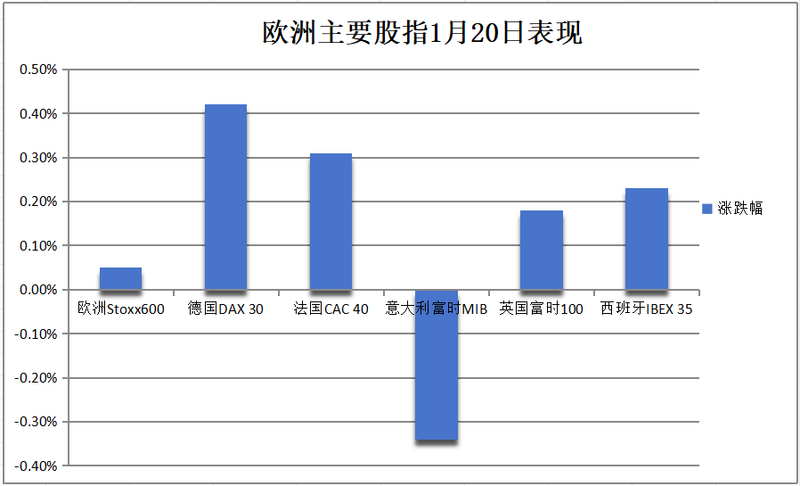

投资者关注特朗普贸易政策,因有消息称新总统不会在就职首日立即加征关税,令欧股集体走高,但关税政策仍存在不确定性,市场谨慎情绪再度升温,早盘涨幅收窄。泛欧Stoxx 600指数最终收涨0.05%。欧元区蓝筹股指数涨0.3%,创2000年4月以来收盘新高。德国对任何关税尤为敏感,德国和英国股市继续创收盘历史新高,而丹麦股指收跌约2.2%:

泛欧STOXX 600指数收涨0.05%,报523.87点。欧元区STOXX 50指数收涨0.31%,最近五个交易日累计上涨4.24%。富时泛欧绩优300指数收涨0.07%。

行业板块中,银行板块涨1.2%,矿业股涨1.2%。“对关税消息尤为敏感”的汽车板块涨1.1%,而公用事业板块跌1.1%领跌。

波动较大个股中:英国大型出版集团Reach股价大涨21%,创下四年多来最佳单日表现。根据公司估计,得益于第四季度的强劲表现,其2024财年的营业利润有望超出市场预期。高端室内设计和家居用品集团Sanderson Design股价暴跌11%。公司发布了盈利预警,称品牌产品销售下滑和英国市场年末疲软导致业绩不佳。电动车充电桩供应商Pod Point Group股价暴跌约35%。公司下调了2024年的收入预期,并警告未来一年将充满挑战,主要原因是电动车需求疲软。德国软件开发商Nemetschek在公布全年业绩后大涨10.4%。西门子能源跌3.4%,瑞银将其评级下调至“卖出”。

德国DAX 30指数收涨0.42%,连续第四个交易日创收盘历史新高,最近五天累计上涨4.26%。法国CAC 40指数收涨0.31%。荷兰AEX指数收涨0.36%。意大利富时MIB指数收跌0.34%。英国富时100指数收涨0.18%,连续两日创历史新高。西班牙IBEX 35指数收涨0.23%。

美债休市一天,欧债收益率集体冲高回落、尾盘小幅转跌:

周一欧市尾盘,德国10年期国债收益率下跌0.9个基点,报2.526%,全天呈现出倒立的V型反转走势,日内交投于2.547%-2.513%区间。两年期德债收益率跌0.7个基点,30年期德债收益率跌0.6个基点。

意大利和希腊10年期国债收益率跌约3个基点,法国10年期国债收益率下跌1.5个基点。英国10年期国债收益率下跌0.9个基点,报4.651%,北京时间20:21曾刷新日高至4.704%。

美元指数跌超1.2%,欧元、英镑、澳元、纽元、加元等涨超1%,日元受日本央行可能在周五加息的报道支撑逼近一个月高位。比特币期货创历史新高涨至10.9万美元上方后回落:

美元:ICE美元指数跌1.26%,报107.970点,日内交投区间为109.453-107.952点。彭博美元指数跌1.11%,报1301.60点,日内交投区间为1317.07-1300.27点。

随着特朗普开启第二个总统任期,货币投机者对美元的看涨押注达到自他首次入主白宫以来的最高水平。CFTC数据显示,过去三个半月中,对冲基金将约150亿美元的美元净空头仓位转为超过350亿美元的净多头仓位,为2016年1月以来最大“多头”。

非美货币:欧元兑美元涨1.45%、报1.0434,英镑兑美元涨1.34%、报1.2332,美元兑瑞郎跌0.93%、报0.9065;商品货币对中,澳元兑美元涨1.33%,纽元兑美元涨1.64%,美元兑加元跌1.23%。韩元兑美元最终涨1.25%,报1439.45韩元。

日元:日元兑美元涨0.49%,报155.53日元,升破156,上周五曾升破155为一个月最高。摩根士丹利三菱日联证券建议做空美元兑日元,因美日利差预计将收窄。

离岸人民币:离岸人民币(CNH)兑美元最高涨近800点上逼7.26元,为五周新高。在岸人民币兑美元(CNY)北京时间03:00收报7.2790元,较上周五夜盘收盘涨459点。成交量603.95亿美元。

加密货币:市值最大的龙头比特币从历史新高10.9万美元上方跳水至10.2万美元下方,日内整体转跌。第二大的以太坊报3344.50美元,较上周五跌5.32%,日内交投于3497.00-3151.00美元区间。

美国部分地区仍面临寒冷天气的挑战,部分限制油价跌幅,但受特朗普不立即加征关税政策影响,油价仍然走低,布油最低跌近1.7%下逼79.40美元。其他压低油价因素还包括,以色列与哈马斯的停火协议已经生效,目前进展顺利;特朗普重申了其”钻探优先”的能源政策,表示将再次填补战略石油储备:

布油:布伦特3月原油期货收跌0.64美元,跌幅0.79%,报80.15美元/桶。布油美股盘前最高涨超0.5%站上81.20美元,随后跳水,最低跌近1.7%下逼79.40美元。

美国新一轮寒潮来临,预计影响7000万人。德克萨斯州和新墨西哥州部分地区面临极寒天气,可能对短期原油供应构成风险,据估计,由于极寒天气和相关运营挑战,北达科他州原油产量下降约12.5万至15万桶/日。

天然气:欧市尾盘,TTF基准荷兰天然气期货涨2.35%,报47.850欧元/兆瓦时。ICE英国天然气期货涨2.27%,报120.990便士/千卡。

受美元走弱影响,金银铜、其他工业金属均走高,有分析称黄金也存在一些对特朗普政策的避险需求:

黄金:现货黄金最高涨近0.5%站上2710美元,盘中止跌转涨并重上2700美元关口。期金跌1%后跌幅砍半。

白银:现货白银最高涨近1%站上30.60美元。

特朗普不立即加征关税的消息也推动纽约与伦敦金属价格差收窄。Comex黄金期货相对伦敦现货市场的溢价从此前的每盎司40美元左右降至约20美元,Comex铜期货相对LME期铜溢价从每吨近500美元降至约300美元。尽管其他金属价格差收窄,白银的溢价水平仍然保持高位。分析认为,这可能是因为白银相比黄金有更多工业应用,且市场对贸易限制的担忧可能加速了伦敦金库的供应紧张。一些交易商正在加紧将金属运往大西洋彼岸的Comex仓库,以避免可能的关税影响。

美元走低支撑伦敦工业金属普涨,伦锡收涨超2%,伦铜涨近1%:伦铜收涨85美元,报9275美元/吨。伦铝收涨7美元,报2692美元/吨。伦锌收涨22美元,报2964美元/吨。伦铅收涨18美元,报1985美元/吨。伦镍收涨5美元,报16102美元/吨。伦锡收涨615美元,报30390美元/吨。伦钴收平,报24300美元/吨。

Advertisements